Det är nu lite mer än ett halvår sedan jag släppte Börslabbets studie i samband med lanseringen av Börslabbet. Denna studie ligger till grund för de strategier som finns här på Börslabbet och har nu lästs av tusentals besökare. Det är kul att budskapet med systematiska aktiestrategier har nått ut till så många och nu efter ett halvår är det dags för en uppdatering.

Under jul och nyår har jag programmerat om det Börslabbets backtestingprogram så att det inkluderar månadsdata. Detta för att i mer detalj se hur utvecklingen i strategierna har varit under testperioden. Därmed går det att enkelt se om man bör göra månadsvis, kvartalsvis eller årsvis ombalansering, se den relativa utvecklingen mot Stockholmsbörsen och analysera de maximala nedgångarna. En del är nu inkluderat i Börslabbets studie och en del kommer att komma ut på Börslabbets blogg under kommande månader.

Det uppdaterade testet gjordes på Stockholmsbörsen med bolag över 500 miljoner och en kvartalsvis ombalansering efter säsongsmönster. Detta innebär att portföljen balanseras om i slutet av februari, maj, augusti och november. All underliggande fundamental data är från föregående årsredovisning då det inte finns kvartalsrapporter i databasen för hela perioden. Först testades topp 20 aktier vilket för Börslabbets strategier gav en avkastning på i snitt 23,2 % per år. Därefter topp 10 aktier som gav en avkastning på i snitt 27,7 % per år.

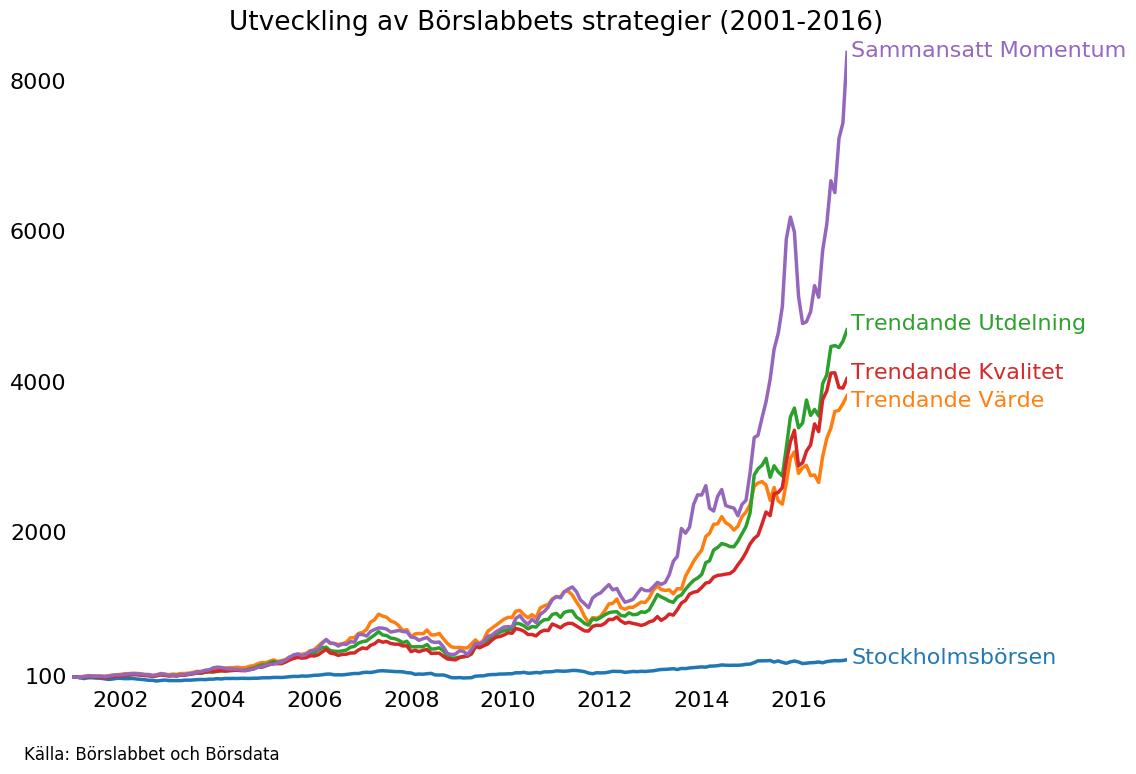

Nedan visas utvecklingen för de olika strategierna efter topp 10 aktier i varje portfölj:

(Utveckling utifrån backtest på Stockholmsbörsen. Historisk avkastning ska inte ses som garanti för framtida avkastning.)

(Utveckling utifrån backtest på Stockholmsbörsen. Historisk avkastning ska inte ses som garanti för framtida avkastning.)

(Utveckling utifrån backtest på Stockholmsbörsen. Historisk avkastning ska inte ses som garanti för framtida avkastning.)

Som syns i detta test var det sammansatt momentum som gav klart bäst resultat. Mer tester på olika momentumstrategier kommer under våren där olika varianter på hur man kan sätta ihop en momentum-portfölj kommer att testas. Skulle man koncentrera portföljen ytterligare till topp 5 som i Börslabbets kvartalsportfölj ger det en ännu högre avkastning på hela 31,2 %. Studien kan läsas i sin helhet här.

Det är kul att se att den mer frekventa uppdateringen och mer koncentrerade portföljerna gav klart bättre avkastning än tidigare test. Nu är inte detta test justerat för kostnader i form av courtage och spread men ger en fingervisning över utvecklingen för strategierna. Som också syns varierar utvecklingen för strategierna och visar på att det är bra att ha flera. Också bra att notera att ingen strategi kom undan den stora nedgång som skedde under finanskrisen även om de gick något bättre. Det visar att för att undvika stora förluster i portföljen gäller det att arbeta med diversifiering och trendföljning.

Framöver kommer mer tester här på Börslabbets blogg. Bland annat är det många som undrar vad optimal balanseringsfrekvens, hur många aktier man bör ha i portföljen och olika sätt hur man kan bygga upp sin portfölj. Kan nämna preliminärt att det skiljer inte avsevärt mellan kvartal- och årsbalansering i de trendande strategierna men markant för sammansat momentum och att som ovan noterat är det högre avkastning i de mer koncentrerade portföljerna. Mer info i kommande inlägg!

8 Comments on “Uppdatering av Börslabbets studie med månadsdata”

Bra experiment! Det skulle vara kul att se ett test med sammansatt momentum topp 5 i en dual momentum strategi. Kanske man kan undvika nedgangar som 2008. Samtidigt missar man den initiala uppgangen efter en viss nedgang.

Tack för tips! Har på gång att studera Börslabbets strategier med absolut momentum och MA200-regler. Dual momentum kan bli lite svårt då man gärna skulle vilja göra det med en internationell eller amerikansk momentum-strategi, men helt klart intressant!

Tack för en utmärkt tjänst/blogg!

Skulle vara väldigt intressant om du har möjlighet att titta även på längre innehavsperioder, kanske ffa för sammansatt värde, såsom 2-5 år. Läste på annan plats att det ev skulle kunna ge bättre avkastning och som bonus minskade omsättningskostnader.

Hej!

Fleråriga innehavsperioder har James Montier testat på global value composite, skrev om det här: http://tradevenue.se/Investerarfysikern/global-v%C3%A4rdeinvestering Vet också att flera andra har testat det och att det tenderar att ge lägre avkastning med längre perioder, men att effekten håller i sig ändå. Speciellt om en strategi innehåller momentum är det bra att uppdatera oftare. Ska se om jag också kan testa det, vore som sagt intressant! Tack för tipset!

Hej Henning!

Tack för en riktigt bra tjänst.

Mycket intressant att du även planerar en studie kring Börslabbets strategier med absolut momentum och MA200-regler. När kan vi se fram emot denna?

Jag planerar själv att implementera något i stil med Alpha Architects studie “Value, Momentum and Trend”, med OMX-terminen för hedge.

På vilket/vilka sätt planerar du att du att minska exponeringen/hedga i din studie?

Mvh,

Patrik

Hej! Kul att du gillar tjänsten.

Kommer förhoppningsvis nu i mars. Har många studier på gång och en del andra nyheter, så handlar bara om vilken prioritet som de ges då flera efterfrågat flera av dem.

På två sätt: hedge med termin som du tänk (kan nämna att det kan vara bra att kolla av med din bank/mäklare gällande förutsättningar för att korta terminen, exempelvis får man inte göra det i kapitalförsäkring). Det andra är att köpa/sälja rent av. Hedge var bästa alternativet och gav högre avkastning än strategierna, medan köpa/sälja gav något sämre avkastning men lägre nedgångar än strategierna (ej justerat för kostnader för hedge och köpa/sälja).

Vänligen

Henning

Hej Henning, och tack för återkoppling. Mkt intressant.

Jag uppfattar att hedge med terminen både gav högre avkastning och lägre drawdowns än att köra strategierna utan hedge. Hur mkt högre avkastning resp. lägre drawdowns?

Uppfattar även att hedge genom att sälja av gav lägre drawdowns och lägre avkastning än strategierna utan hedge. Kan den längre avkastningen bero på att man är utanför marknaden vid tillfällen då hegde-signalerna “felaktigt” triggats, dvs. marknaden vänder upp?

Uppfattar att du i testet hedgar 50% mot sma200 och 50% mot 1 års absolut momentum för OMXS30, stämmer det? Och har du haft möjlighet att kolla vilket tidsintervall för att stämma av dessa signaler som ger bäst resultat?

Vänligen,

Patrik

Ungefär 20-25 % drawdowns och någon procent högre avkastning. Men i verkligheten kan den extra procenten högre avkastningen försvinna på grund av extra kostnader.

Ja delvis, men det beror också på att under åren 2000-2003 gick värdeaktier bra medan börsen gick dåligt. Då var det bättre att vara investerad och hedgad. Också när man studerar amerikanska studier var så fallet under 80- och 90-talet då strategierna kunde gå bra trots att börsen gick dåligt.

Ja, det stämmer. Bara testat månadsvis för att jag endast har månadsdata, men samtidigt då det är vad som gett bäst avkastning i de flesta tester och minimerar antalet signaler.