Det hände extremt mycket under mars och största delen av västvärlden och stora delar av resten av världen sitter nu i karantän på grund av Coronaviruset. I dessa oroliga tider kan man undra vad man ska göra och hur man ska agera, speciellt på börsen där vi nu sett en av de snabbaste nedgångarna i börsens historia. Vi är nu i en björnmarknad och därmed kan det vara bra att blicka tillbaka och skapa sig referenspunkter med tidigare björnmarknader och vad som fungerat i tidigare kriser.

Historiska björnmarknader på Stockholmsbörsen

För att sätta dagens nedgång i ett historiskt perspektiv har jag sammanställt alla historiska björnmarknader som funnits på Stockholmsbörsen sedan 1901 tills idag. Datan är från Riksbankens historiska monetära statistik och inkluderar endast månadsdata. Därmed är nedgångarna något underskattade då nedgångarna kan vara större intra-månad. Ännu är vi inne i en mildare börsnedgång enligt datan, men det har gått snabbt. Kollar vi situationen tills idag har vi sett en nedgång under 2 månader och på 19 % och är därmed inte inne i en björnmarknad enligt månadsdata, men är det enligt dagsdata. I jämförelse är snittnedgången på 20 månader och -35,3 %.

Vad har vi nu att förvänta oss för kommande tid? Nedan visar de efterföljande 12, 24 och 36 månaders avkastning efter en 20 %-ig nedgång. Som syns är har inte avkastningen varit så hög på 12-månaders sikt, medan den ser allt bättre ut på 2-3 års sikt. Det hela har varierat ganska mycket genom åren och beror mycket på vilken regim man varit. Exempelvis sticker 1917 och 1929 ut som sammanföll med världskrig och den stora depressionen vilket skiljer sig klart mot efterföljande nedgångar. Men i stora drag kan man säga att det man kan förvänta sig av kommande tid är inte så hög avkastning på kortare tid, speciellt om vi ser nu får se en större kris, men desto bättre på längre sikt.

Krisinvestering

I februari släpptes lämpligt nog en längre rapport som heter Crisis investing – How to maximize return during market panics av Verdad Cap, en kvantitativ investeringsfirma som på senare tid leverera riktigt bra forskning. Rapporten går igenom vad som fungerat under varje finansiell kris sedan 1970 och under efterföljande tid. Återigen, perfekt för den investerare som vill skapa sig en uppfattning och referenspunkt över vad som fungerat när vi har finansiell kris och vad som tidigare har fungerat att investera i.

Det som definieras som kris i rapporten är när spreaden mellan high yield obligationer (junk bonds) och säkra obligationer (statsobligationer) ökat till över 6,5 %. Denna spread skenade i höjden nu under förra månaden (se denna graf).

Här är några av slutsatserna från denna rapport:

- Längd på kris är mellan 3-12 månader.

- Botten brukar komma 3-6 månader efter att krisen inleddes.

- Faktorer och kvantitativa strategier fungerar mycket bättre i kriser. I uppgång fungerar det mesta, men i svårare tider är värderingar, kvalitet och intjäning viktigare.

- Speciellt värde och småbolagsvärde går bättre efter kriser.

- Småbolag tenderar att återhämta sig klart bättre efter kriser. Exempelvis tog det 4 år för småbolagen att återhämta sig efter nedgångarna 1929-1932 mot 12 år för storbolagen.

- En multifaktormodell som kombinerar värde med kvalitet har gått bra efter kris.

- Bland obligationer tenderar high yield-obligationer gå klart bättre när spreadarna är högre.

- Till motsats mot vad man tror går statsobligationer sämre under kris än annars.

I allmänhet har det alltså varit bättre att ta på sig risk under kriser som den vi just nu är i och investera i billiga småbolag. Slutsatsen de drar i rapporten är att man bör ha likvider och pengar att satsa när dessa tillfällen dyker upp. Dessutom om vi kollar till historien är det med stor sannolikhet att krisen kommer att fortsätta kommande månader och att vi inte sett botten än. Men att det är i lägen som nu som det har lönat sig att sätta pengar på börsen, speciellt i småbolagsvärde.

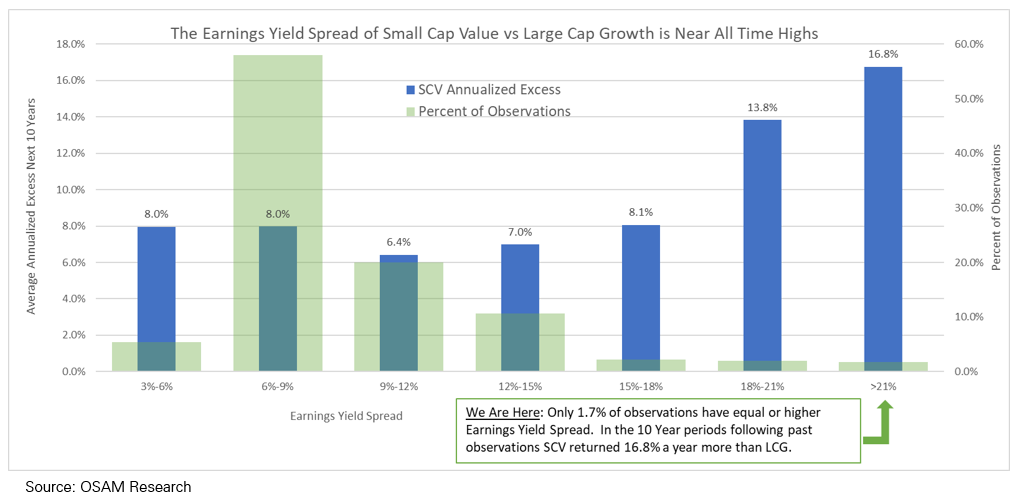

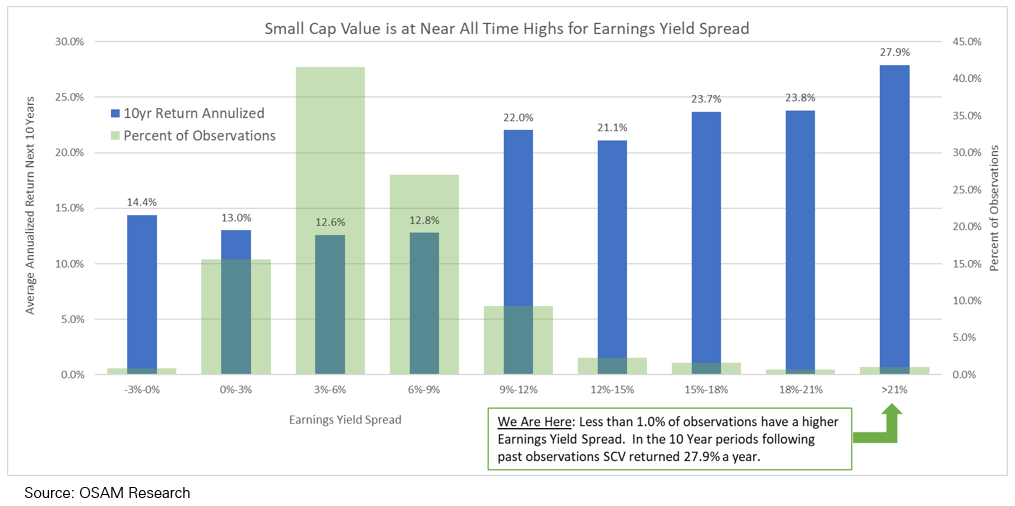

Småbolag och värdebolag är dessutom de som gått riktigt dåligt hittills i denna kris. Det är inte nytt att värdefaktorn har underpresterat under de senaste åren och vi har sett nu ännu mer extremer av denna underprestation. Dagens värdespreadar på den amerikanska börsen har VerdadCap visat att de i dagsläget ligger i nivå med IT-bubblan. OSAMs senaste rapport visar de att vi nu har bland de mest extrema värderingarna för småbolagsvärde och som tidigare visat sig ge en överavkastning på 16,8 % per år kommande 10 åren mot dyra storbolag och en avkastning på 27,9 % per år kommande 10 år. Alltså visar tidigare data att 1) i tidigare kriser har småbolagsvärde varit det bästa att investera i och 2) vi nu har en av de mest extrema undervärderingarna av småbolagsvärde.

{kind=link}

{kind=link}

För att jämföra dessa resultat med vad vi sett här i Sverige efter vi gått in i björnmarknad har jag tagit fram samma resultat för Börslabbets strategier. Nedan visar det avkastningen under de efterföljande 12, 24 och 36 månaderna om man investerat direkt efter en 20 %-ig nedgång eller 3 månader. Som syns har utfallet på 12-månader sikt varit lite olika, men på 2-3-års sikt talar resultaten sitt klarspråk. Helt enkelt, det är i lägen som nu det visat sig vara bra att investera och det är inte “för sent” utan under tidigare kriser har det varit bra att investera under flera månader efter man gått in i en björnmarknad.

Jag kan varmt rekommendera att läsa mer om krisinvestering och om man nu inte vill läsa igenom hela den nästan 80-sidiga rapporten kan man istället lyssna på intervjun med Dan Rasmussen om Crisis Investing i podcasten “Invest like the best” eller läsa deras sammanfattning i deras nyhetsbrev:

Intressant läsning i dessa tider

- Dataspaning om Covid-19

- Crisis investing – How to maximize return during market panics

- Meb Faber – Stock market valuations

- Meb Faber – Investing in the Time of Corona

- OSAM – Blizzard, Winter, or Ice Age

- Making Good Decisions in Uncertain Times

- Investor Amnesia – Pandemics & Markets

- Investor Amnesia – Market Symptoms: Pandemics, Rates & Volatility

11 Comments on “Björnmarknader och krisinvestering”

Tack för mycket intressant läsning!

1. Har du sett någon studie över en systematisk strategi för hur man kan gå in i en björnmarknaden om man har mycket torrt krut eller vill öka sin aktieexponering rejält för att dra nytta av nedgången?

Det gäller ju att komma in så billigt som möjligt med så mycket som möjligt men samtidigt inte stå där med massor av krut kvar när marknaden återhämtat sig.

En del föreslår att gå in med en fast summa vid vissa tidsintervall, andra vid vissa nivåer av nedgång (exv. -30%; -35%, …). Any thoughts?

2. Finns det inte en risk med att många småbolag faktiskt kommer att gå i konkurs under Corona krisen och därmed inte vara en så bra exponering? Eller är börsnoterade småbolag tillräckligt stora för att klara detta? Alternativt: några enstaka konkurser har inte tillräckligt stor betydelse för att påverka faktorn?

3. Hur klarar sig kvantitativa strategier i så stor och snabb volatilitet som vi har nu? Skulle det fungera bättre med momentum för mer närliggande tid och tätare ombalansering? Känns som att hela den här krisen kan komma att innehålla sådana här rusningar åt båda hållen.

Hej!

1. Nej, tyvärr. De nämner i sin studie ovan om kriser att det är bra att ha torrt krut över men samtidigt har de inga riktiga belägg för att det är bättre att sitta med pengarna på sidan för att invänta kris och investera då. En studie jag vet i ämnet är denna: https://ofdollarsanddata.com/even-god-couldnt-beat-dollar-cost-averaging/ Och den visar snarare att det bästa är att investera successivt genom månadssparande. Så det känns som bästa approachen, samt att ha en diversifierad portfölj vilket gör att man automatiskt ökar i aktier när dessa går ner. Exempel: 50-50 aktier och räntor. Aktier går ner 20 %. Då blir det ca 40 – 60 vilket gör att man behöver köpa aktier för en del av det man har i räntor. Alltså per automatik öka i aktier vid nedgångar/kriser.

2. Jo, det finns en risk. Men man ska ha tänka på att amerikanska “småbolag” är det som klassas som mid cap här i Sverige. Alltså bolag med drygt 1-10 miljarder SEK i marknadsvärde. Som exempel räknas därmed följande som småbolag: Bilia, Betsson, Clas Ohlson, Cloetta, etc. Alltså är det ganska stora bolag med flera tusen anställda. Vissa bolag i detta segment ligger ju i riskzonen, så som SAS, SkiStar, Scandic Hotels, men är samtidigt så pass stora att de kan klara sig genom krisen. Och som du nämner är det oftast enbart någon enstaka konkurs, vilket gör att det inte är så pass högt att det påverkar nämnvärt, men visst kan det hända.

3. Kollade upp hur det fungerat under tidigare nedgångar (2001-2003 och 2007-2009) och jämförde kvartalsvis och årsvis ombalansering och då var kvartalsvis bättre. Så det hjälper klart med momentum i nedgång och det är vad vi observerat nu. Momentum har gått bättre än värde hittills i år och ex på USA börsen har trendande värde gått bättre än rent värde. Så initialt går det bättre och det är oftast bra att kombinera just för att undvika “värdefällorna” och speciellt om man vill undvika bolag som går i konkurs etc. Men man missar de mest extrema värderebounds som sker vilket gjorde att han Rasmussen var inte helt övertygad av att använda momentum i kris. Från min egen research skulle jag säga att momentum är riktigt bra in i krisen, ut ur krisen och i efterföljande tjurmarknad brukar både värde och momentum fungera bra och värde tenderar att fungera riktigt bra i de mest extrema tillfällena (som ex efter IT bubblan och finanskrisen).

Hej Henning!

Bra texter som alltid. Tack för dem.

Jag har dock en fråga: Jag vill månadsspara (varje månad såklart) och de månader när det inte är dags att ombalansera portföljen (dvs byta aktier) är det svårt att välja hur mycket man ska köpa av respektive aktie, ska man köpa de nya aktierna som uppdaterades för den här månaden eller hur ska jag göra? Därför funderade jag på vad du tycker om att ha en löpande uppdatering, dvs 2 strategier (låt säga momentum och värde) följer den vanligaste ombalanseringen (mars, juni, september, december) och de andra två följer var sin egen uppdatering (april, juli, oktober, januari och maj, augusti, november, feberuari). Detta skulle innebära att jag skulle kunna ha ett mer systematiskt månadssparande. Utöver detta, vilka av de fyra strategierna är viktigast att de följer de vanligaste mönstret med mars, juni osv?

Nu är det såklart lite speciellt läge, men min fråga är mer allmän, dvs ett sätt att förbättra månadssparande för alla månader, oavsett kris eller inte.

Tack på förhand.

Hej!

Ja, det finns flera olika alternativ. Antingen ökar man i de aktier man redan har eller så ombalanserar man utspritt över året som du säger. Själv har jag gått över till att helt enkelt investera i de aktier som väl finns i portföljen och öka innehavet i dessa. Det kan man göra genom att då ta och investerar i ca 5 aktier per månad och successivt arbeta sig igenom portföljen. Då blir det mycket likt att ha en helt statisk portfölj som endast uppdateras vid ombalanseringarna och likt det jag testat i här på Börslabbet: https://borslabbet.se/backtest-av-borslabbets-svenska-portfolj/

Sen går det givetvis göra som du föreslår där man ombalanserar en-två strategier per månad och behåller dessa aktier i ett kvartal. Då sprider man ut inköpen över året och likt resultatet för kvartalsvis ombalansering av strategier här på Börslabbet. Skulle säga att det är främst momentum och trendande kvalitet som påverkas av säsongseffekten då de är mer momentum-beroende. De andra påverkas men inte i lika hög grad. Så en bra fördelning blir nog momentum + trendande kvalitet i mars, sen utdelning och värde i april/maj. Inte helt säker vilken som är bäst respektive månad men bör vara ganska likt över tid.

Hej Henning!

Hur har allokering sett ut för de sista månadsskiftena i global trendföljning (topp 3)? Har du hamnat i risk on- eller off-tillgångar? Misstänker att det finns en stor risk att bli utpetad vid fel tillfälle och sen missa en eventuell uppgång men det kanske man generellt kommer runt med en lookback på medel av 3-6-12 månader?

Hej! Allmänt så har Global trendföljning gått helt okej i nedgången trots att den kom plötsligt och det slog om från ATH till större nedgång. Var något lägre nedgång i mars och även om man ligger helt ur nu i april har man ännu inte missat så pass mycket uppgång så att portföljen ligger efter. Så hittills i år har portföljen gått bättre än index. Detta trots att det är just historiskt vid såna här snabba nedgångar som strategin underpresterar (den presterar bäst vid längre björnmarknader över 1-2 år).

Fördelningen har varit följande sen årsskiftet:

jan: Guld Svenska småbolag USA

feb: Guld Svenska småbolag Sverige

mar: Guld Obligationer Likvider

Vi får se nu hur resten av månaden utvecklar sig. I skrivande stund behöver USA gå upp med 3 % till för att tas in i portföljen. Tror vi först ser mot slutet av året om detta var en björnmarknad som strategin klarade av bra eller sämre.

Hej Henning,

Jag har läst rapporten från Verdad. Metoddelen lämnar mycket att önska men jag antar att man inte kan förvänta sig ett manuskript som följer vedertagen vetenskaplig mall och detaljrikedom från en finansaktör. Två punkter som jag undrar om du har svar på:

1) Hur skapar de composite-variabeln innehållande EV/EBITDA, P/B, P/E och FCF yield. Resultaten kommer säkert skilja sig utifrån hur denna variabel sammansätts.

2) Har jag förstått det korrekt att resultaten utgår ifrån att man inte rör portföljen i 12 och 24 månader fram?

Slutligen, vad är anledningen till att du inte presenterar resultat av Börslabbets strategier för kriser innan år 2000? Det vore givande att få en helhetsbild som första bilden du har för Stockholmsbörsen.

Vänliga hälsningar

Hej!

Ja, som många finansiella artiklar delar de inte med sig så mycket hur de går till väga i detalj. Kan dela med mig av vad jag tror:

1) Misstänker att de gör som här på Börslabbet och OSAM och skapar en sammansatt rank. Alltså rankar på var och ett av nyckeltalen för sig och sen sammanställer detta till en sammansatt rank. Men de kan givetvis ha implementerat den annorlunda. Har själv testat olika implementeringar och det skiljer inte så mycket exakt på implementering av rank, så bör resultaten bör vara någorlunda generella.

2) Ja, det stämmer. I de flesta studier är oftast 12 månaders innehavsperiod för värdeaktier bäst (eller i stort sett likvärdiga resultat som månad och kvartal, men iom handelskostnader blir då 12-24 månader bättre) och att effekten fungerar bra i flera år framöver. Är nog därför de använder detta.

3) Data, data och data. Alla strategier som redovisas här på Börslabbet görs med så mycket data som finns tillgänglig. Tyvärr har jag bara data för 20 år för Stockholmsbörsen, vilket fortfarande är en hel del men ganska kort jämfört med USA. Så kan rekommendera att kolla i USA för längre tester, har sammanställt lite här från boken What Works on Wall Street: https://borslabbet.se/borslabbets-amerikanska-portfolj-strategiernas-utveckling-1964-2018/

I tabeller ovan skriver du “börslabbet strategier” . Är det alla strategiers totala genomsittsutveckling eller vilka strategier menas?

Hej! Ja, det stämmer. Det är genomsnittsutvecklingen som visas för Börslabbets strategier på samma sätt som i den uppdaterade studien (https://borslabbet.se/borslabbets-strategier/). Alltså snittet för alla strategiers utveckling likaviktat (topp 10 i varje strategi).

Hej Henning,

Intressant läsning som vanligt. Tack för det och länkarna till fördjupning.