Nu är det över ett halvår sedan Börslabbet startade igång och det kan vara intressant att utvärderade prestationen för Börslabbets strategier och för Börslabbets månadsportfölj. Nya aktier i Börslabbets strategier publiceras månadsvis på Börslabbets blogg och går enkelt att följa där.

Börslabbets strategier

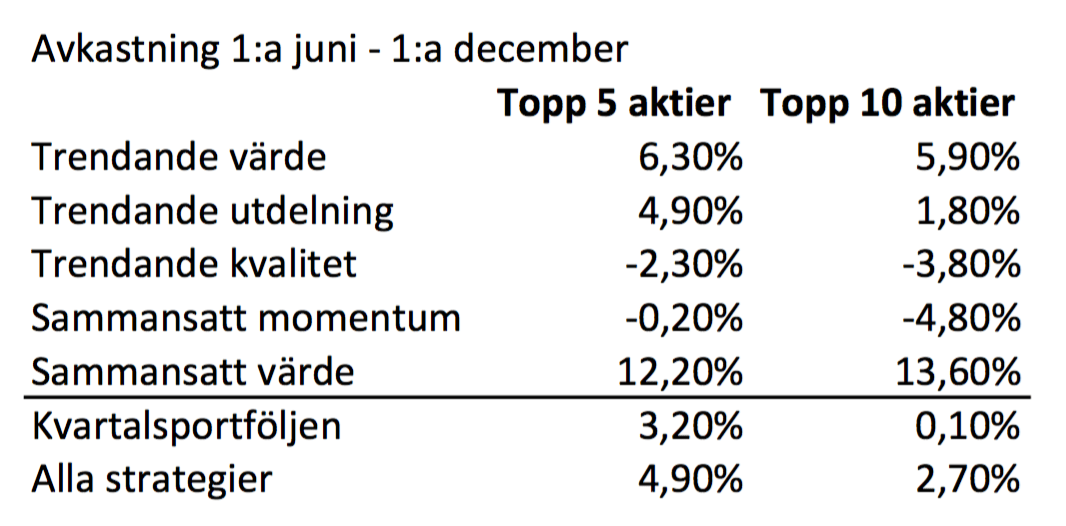

För att göra denna utvärdering har jag satt ihop portföljer om topp 5 aktier och topp 10 aktier som uppdateras kvartalsvis enligt säsongsmönster. Detta är samma omfördelningschema som Börslabbets kvartalsportfölj. Det innebär att de första inköpen gjordes i 1:a juni och såldes 1:a september. Därefter köptes nya aktier för att hållas den 1:a september tills 1:a december. Aktierna i Börslabbets strategier för juni går att finna här (premium) och för september här (premium). Avkastningen är följande (ej justerat för avgifter):

Jämförelsevis har avkastningen för SIX Return Index varit -2,86 % och för XACT Svenska Småbolag -5,21 %. XACT Svenska Småbolag följer småbolagen på Stockholmsbörsen och kan vara mer rättvist index eftersom det är i dessa bolag Börslabbets strategier är främst investerad.

Vi kan dra följande slutsatser:

- Bäst har sammansatt värde gått under perioden, medan sammansatt momentum har gett sämst avkastning. Det märks också i de trendande strategierna, där Trendande värde som beror mer på värde har gått bättre än Trendande kvalitet som beror mer på momentum. Det innebär att senaste halvåret har värde gått klart bättre än momentum på börsen.

- Det har varit mer gynnsamt att använda alla strategier än endast de trendande. Skillnaden har inte varit stor, men på grund av att värdefaktorn varit stark har det gynnat sammansatt värde.

- Det har varit bättre att vara koncentrerad jämfört med mer diversifierad under denna period i portföljerna. En koncentrerad portföljar har gett ca 2 % bättre avkastning under halvåret.

- Överavkastningen är totalt 7,76 % mot Stockholmsbörsen och 10,11 % mot XACT Svenska Småbolag för topp 5 aktier i strategierna och 5,56 % samt 7,91 % för topp 10.

Börslabbets månadsportfölj

Under samma period har Börslabbets månadsportfölj investerat successivt i Börslabbets strategier. Den har investerat i de aktier som kommit högst i de tre trendande strategierna varje månad och som inte återfinns i portföljen. Portföljen startades med 20 000 kr och här är utvecklingen:

Då den inte varit fullinvesterad under perioden är avkastningen något lägre. Avkastningen hade annars varit jämförbar med topp 10 aktier för de trendande strategierna i testet ovan, alltså 1,5 %, minus avgifter. Som syns ovan är avkastningen 2 % lägre under perioden, men man slapp den stora nedgång som startade precis vid investering. Det är det stora syftet med att investera successivt, då man undviker att se hela portföljen gå ner mycket under första månaderna av ägande.

Då den inte varit fullinvesterad under perioden är avkastningen något lägre. Avkastningen hade annars varit jämförbar med topp 10 aktier för de trendande strategierna i testet ovan, alltså 1,5 %, minus avgifter. Som syns ovan är avkastningen 2 % lägre under perioden, men man slapp den stora nedgång som startade precis vid investering. Det är det stora syftet med att investera successivt, då man undviker att se hela portföljen gå ner mycket under första månaderna av ägande.

Framöver

Det har varit en bra start för Börslabbets strategier under första halvåret. Men som många vet är investeringar ett marathon, speciellt i kvantitativa strategier. Det kan mycket väl hända att strategierna underpresterar kommande halvår men på sikt är tanken att de ska ge högre avkastning än index. Det ska också bli intressant att se om det blir än vändning från värde till momentum under kommande tid eller om värde håller fortsatt i sig.

6 Comments on “Prestation av Börslabbets strategier sedan start”

Hej! Har du undersökt huruvida stop loss skulle ökat avkastningen när du gör backtest? Med kvantitativa strategier verkar det vara mycket rörelser (både upp och ner) kan man då minska förlusterna finns det mycket att vinna. /Johan

Hej!

Jag har själv inte undersökt stop loss i mina backtester, men vet att Alpha Architect har det. Speciellt testade de en strategi som togs fram i en artikel som talade mycket för stop-loss: https://alphaarchitect.com/2016/08/10/taming-the-momentum-roller-coaster-fact-or-fiction/ De kunde inte återskapa resultaten och de fick klart lägre avkastning. Men det finns flera artiklar som supportar stöd för stop loss som tas upp i detta inlägg: https://www.quant-investing.com/blogs/general/2015/02/16/truths-about-stop-losses-that-nobody-wants-to-believe

Mitt eget synsätt på det är att stop loss oftast introducerar en massa extra handelskostnader och handel som inte är riktigt värt besväret. Gjorde själv en undersökning i mina portföljer och såg att en stop-loss skulle gjort att man gick ur aktier i fel tillfälle (aktier som sedan gick upp). Det kan skydda, men bättre i så fall med en hedge mot index. Det gäller mer psykologiskt beroende på vad man är nöjd med, men om man adderar stop-loss kan det medföra också att man blir för aktiv och agerar på kortsiktiga signaler. Som du ser ovan gick en del av strategierna sämre än index, men i snitt gick de bättre. Om man handlar med stop-loss kan det lätt bli så att man går in och agerar kortsiktigt och väljer bort de som underpresterat.

I allmänhet är inte kvantitativa strategier så pass mycket mer volatila än index om de inte är riktigt “deep value” och liknande som jag implementerat i några av mina portföljer. Du kan se exempelvis hur de kvantitativa portföljer jag implementerat de senaste tre åren gått i min senaste kvartalsrapport: https://borslabbet.se/kvartalsrapport-q3-investerarfysikerportfoljen/ Volatiliteten är inte avsevärt mycket högre på sikt än index, det är bara enstaka månader och kvartal det kan skilja sig åt. Men det kan mycket väl hända i en aktiv portfölj också. Inte sett så stor skillnad mot kvantitativa portföljer och de som förvaltat sina portföljer framgångsrikt under samma period (om de inte är traders). Alla lider av kortare perioder av underprestation.

Vänligen

Henning

Hej,

du får det att låta som att du håller i aktierna i endast 3 månader, det stämmer väl inte? / Emil

Hej!

Det skiljer sig mellan de olika portföljerna: I Börslabbets kvartalsportfölj innehas aktierna kvartalsvis, 3 månader, medan i Börslabbets månadsportfölj innehas aktierna årsvis. Det jag testade ovan var hur utvecklingen varit om man hade haft likt en kvartalsportfölj sen start. Det är också liknande det uppdaterade testet på Börslabbets studie med kvartalsdata: https://borslabbet.se/borslabbets-strategier/

Hej,

1. Du skriver i studien “Vad fungerar på Stockholmsbörsen?”, att de trendande strategierna inte är passande för finansiella bolag så som investmentbolag, fastighetsbolag och banker. Vad är det som gör att de trendande strategierna inte fungerar på dessa branscher?

2. Skulle man kunna använda SMA200 för exempelvis OMXSGI som filter på de trendande strategierna och bara vara investerad när index ligger ovanför SMA200 och på så sätt minska MDD? Finns det andra sätt att använda SMA för detta syfte?

Hälsningar

Fredrik

Hej Fredrik!

1. Den stora anledningen är att många av nyckeltalen blir missvisande. Direktavkastning är det enda som egentligen är okej också för finansiella bolag. Men P/E, EV/EBITDA, P/FCF, P/S, ROE etc blir missvisande då många bolag vad som redovisas som vinst etc skiljer sig mot vanliga bolag. Det är en vanlig approach att exkludera dessa bolag. Det är något som också görs i USA. Men skillnaden är inte så markant, totalt är det 0,5-2 % högre avkastning att exkludera finans i de olika strategierna. Snittet av topp tio med finans är 26,9 % per år mot 27,7 % för utan finans.

2. Ja, helt klart. Antingen som val för att ligga exponerad eller inte eller som hedge. Det finns perioder där börsen går dåligt men strategierna går bra (som efter IT-bubblan), så hedge kan vara bra i så fall. Men att bara gå in och ur är enklare. Gjorde ett längre backtest på kombinationen här: https://borslabbet.se/category/strategier/ Kommer komma mer tester på detta framöver.