Senast uppdaterad 2022-03-02

Trendföljning är ett återkommande tema här på Börslabbet och för den som vill dyka djupare finns Börslabbets Grundkurs för trendföljning. I kursen introduceras flera trendföljande regler där glidande medelvärden och absolut momentum är två av de mest kända. Alpha Architect har två bra white-papers där de går igenom dels hur man kan skydda en diversifierad portfölj med trendföljning och deras senaste om hur man kan skydda en kvantitativ portfölj med trendföljning.

Det intressanta är att de får fram att en kombination av absolut momentum och glidande medelvärden är bättre över tid än de enskilda parametrarna. Detta då de olika måtten mäter trenden på olika sätt. Det är därför intressant att se hur väl det fungerat i Sverige och på Stockholmsbörsen. Tur nog har forskare sammanställt data över Stockholmsbörsens utveckling sen 1901 och vi kan testa dessa regler under perioden 1901-2017.

Data för testet

Den underliggande datan för testet är Riksbankens historiska data för aktier under perioden 1901-2012. Den består av data framtagen för index under 1901-1918 utifrån de aktier som var noterade under denna period. Därefter är det Affärsvärldens Generalindex under perioden 1918-1992. Under perioden 1992-2012 är det SIX Return Index som används. Se mer under kapitel 6.3 i Volym II av den historiska monetära statistiken. Denna dataserie kompletteras därefter med SIX Return Index för åren 2012-2017.

För räntedata används den korta räntan under samma period. Den definieras som diskonto räntan (en ränta som Riksbanken gav banker och motsvarat räntan på sparkonton) under 1901-1983. Efter 1983 definieras den som 30-dagars statsskuldväxel. Se mer under kapitel 6.3 i Volym II av den historiska monetära statistiken. Denna dataserie har därefter kompletteras med 30-dagars statsskuldväxel för åren 2012-2017.

Aktier är under perioden den riskfyllda tillgång som vi kommer vilja investera i efter trendföljande regler och vi ligger i korta räntepapper om trendsignal för sälj ges. All data är månadsdata och med över 100 år av data kan vi förhoppningsvis dra några bra slutsatser kring hur bra de trendföljande reglerna har fungerat i Sverige.

Regler

Reglerna för de olika strategierna är enkla och är som följer:

Glidande medelvärde (MA10)

Ligg investerad i aktier om aktieindex befinner sig över 10-månaders glidande medelvärde (motsvarande 200-dagars glidande medelvärde). Ligg investerad i korta räntor om aktieindex befinner sig under 10-månaders glidande medelvärde. Uppdatera i slutet av varje månad för allokering nästkommande månad.

Absolut momentum

Ligg investerad i aktier om aktier har gett högre avkastning än den korta räntan senaste året. Ligg investerad i korta räntor om aktier gett lägre avkastning än den korta räntan senaste året. Uppdatera i slutet av varje månad för allokering nästkommande månad.

Glidande medelvärde + Absolut momentum

Baserar sig på samma signaler som glidande medelvärden och absolut momentum, men där 50 % investeras beroende på vardera. Om glidande medelvärde visar på att ligga i korta räntor men absolut momentum indikerar på att ligga i aktier innebär detta att man kommer ha 50 % korta räntor och 50 % aktier.

Backtest och resultat

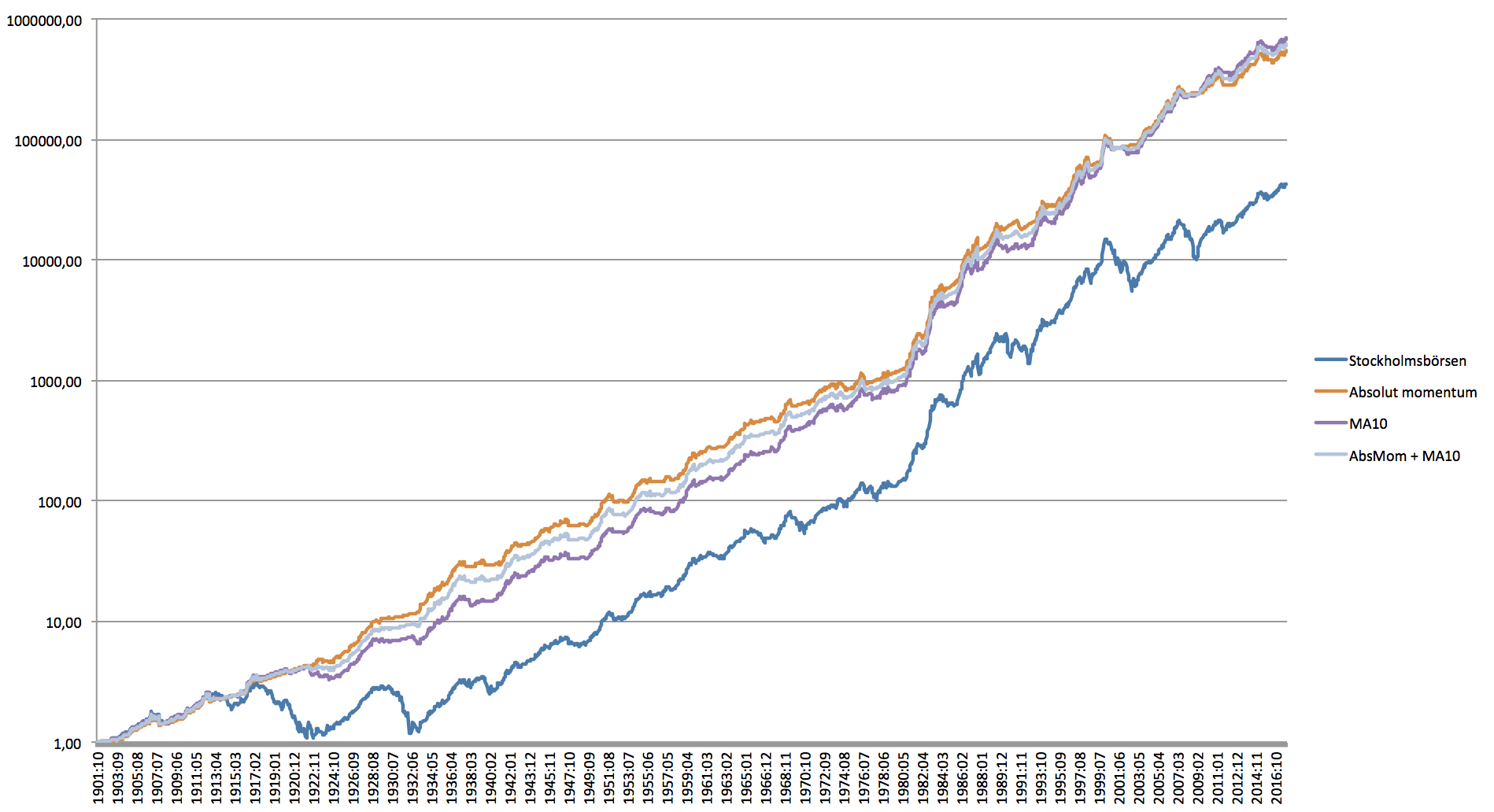

Nedan visas resultatet för strategierna under åren 1901-2017. Som vi ser har alla tre strategier gett högre avkastning än Stockholmsbörsen. Under perioden 1901-1960 gav absolut momentum bäst avkastning. Under perioden 1960-2017 gav MA10 bäst avkastning. Därmed har det i stort sett varit två längre perioder som den ena signalen gått någorlunda bättre än den andra. Men under en stor del av tiden har de gått likvärdigt.

Totalt sett har Stockholmsbörsen gett en nominell avkastning på 9,6 % under hela perioden. Detta förbättras med både absolut momentum och MA10 som har gett runt 12 % i avkastning under perioden. Som vi ser har MA10 gett bäst avkastning under hela perioden, men detta skedde först efter finanskrisen där den strategin fungerade bra. Däremot har en kombination av absolut momentum och MA10 gett nästan lika hög avkastning och lägre standardavvikelse. Detta gör att en kombination har högre Sharpe-kvot och lägre maximal nedgång.

Som syns i resultatet ovan minskar den maximala nedgången man sett i sin portfölj markant. Nedgången minskar från -65,3 % till -20,5 % i fallet med den kombinerade strategin. Nedan visas också nedgångarna under hela perioden, där 0 % indikerar senaste toppen i index. Som syns har vi sett totalt fyra större nedgångar (>50 %) under denna period vilka alla resulterade i stora förluster. Som syns är förlusterna klart begränsade med trendföljande regler till närmare 10-20 %.

Jag gjorde också testet med obligationsdata och det gav något högre avkastning. Däremot resulterade det också i större förluster (från -20 % till -30 % i största nedgång) då obligationer var mer volatila och Sharpe-kvoten är densamma. Så om man vill skydda sig mot volatila perioder har det visat sig vara helt okej att välja korta räntepapper/sparkonto. Dessutom i dagsläget med rekordlåga räntor i långa obligationer kan det vara säkrare att ligga i korta räntepapper/sparkonto vid signal.

Sammanfattning

Som vi sett i testet har det fungerat bra att tillämpa enkla regler som glidande medelvärden och absolut momentum på Stockholmsbörsen. Ännu bättre har det varit att kombinera dessa, något som också Alpha Architect visat på. Det är också lättare mentalt att successivt gå in och ur marknader med halva sitt kapital, då signalerna ibland kan vara fel. Det är över tid som dessa signaler fungerar och som vi såg nu under 2015-2016 att de kan ge lägre avkastning än index under enstaka år. Det gäller att vara långsiktig i strategin och inte påverkas av kortsiktig underprestation, i likhet med att investera kvantitativt i aktier.

Mer läsning

- Faran med 200-dagars glidande medelvärde

- Global trendföljning – Trendföljning över flera olika tillgångar

- Börslabbets Grundkurs i trendföljning

29 Comments on “Trendföljande regler – Backtest på Stockholmsbörsen 1901-2017”

Bra analys. Det visar hur viktigt det är att arbeta med trenden. Om man sedan använder MA eller momentum är sekundärt.

Hej Henning!

Jag har följt båda dina kurser lite frågor kring diversiering och trendföljning. Hur kombinera man bäst dessa två enligt dig? Räcker det att ha en del med trendföljning (hedge/GMOM el annat) eller kan det vara ännu bättre att dessutom applicera trendföljning på hela portföljen i stort? Just för att bättre undvika stora nedgångar.

Har du använt trendföljning via MA200 och absolut momentum när du redovisar utvecklingen för investerarfysikerportföljen här: https://borslabbet.se/topic/backtest-av-allokering/. Eller du är fullinvesterad enligt allokering hela tiden? Skulle du kunna få bättre resultat om du adderade trendföljning på aktiedelen också?

Just nu är min fördelning: 65% aktier (kvantitativt i Sverige, samt ETF:er och fonder med inriktning på bl a tillväxtmarknader, Europa, Asien och Ryssland), 15% trendföljning (just nu en mix av hedgefonder), 10 ränta (just nu företagsobligationer), 5% guld, 5% kontant. Vad skulle vara din rekommendation för en sådan portfölj?

Absolut momentum i kombination med 200 dagar glidande medelvärde har visat sig bra resultat. Men på vilka delar av den diversifierad portföljen applicerar man detta? Är det endast aktiedelen? Både i Sverige och globalt? Gäller det i så fall både aktier, fonder och etf? Måste man stämma av varje marknad för sig? Tex ”Sverige” ”tillväxtaktier” ”europa” ”asien” etc?

Många frågor…

Hej!

Man kan göra det på flera olika sätt. Jag själv kombinerar det som två separata portföljer, för jag tycker det är enklast och separerar de två koncepten. Du kan se hur det presterat i backtestet på Investerarfysikerportföljen i kursen för diversifierade portföljer.

Stora problemet med just att kombinera kvantitativa portföljer med hedge är att effekterna kan späda på varandra. Det finns bra exempel nu nyligen på detta i och med Alpha Architects och Cambrias ETF:er. Om du köpt QVAL och IVAL (kvantitativt värde) och GMOM (trendföljning) den 1:a april 2015 hade de gått ner med – 27 %, -18 % och -14 % till den 1:a februari 2016. Med en tredjedel i varje hade det blivit en nedgång på -20 % för portföljen. Motsvarande portfölj med QVAL och IVAL med hedge har gått ner med -35 % under samma period utifrån backtest som Alpha architect gjort för sin nya ETF VAMO. Så nästan dubbla nedgången då både värdeaktier och trendföljning inte fungerade bra under det året. Därav den stora anledningen till att kombinera dessa separat.

Nej, det har jag inte gjort. Är alltid fullinvesterad. Men håller på att testa detta och se exempelvis hur en portfölj skulle gå om man hade 1/3-del alltid investerad i kvantitativa strategier, 1/3-del med hedge och 1/3-del endast trendföljning (GMOM). Det skulle vara en intressant vidareutveckling och kan nog fungera bra.

Det beror på 1) hur annorlunda du vill vara mot index, 2) vilken risk du är villig att ta. Som jag skrev innan, en kvantitativ portfölj med hedge hade en av sina värsta perioder nu under 2015-2016. Det var en nedgång på -35 %. Mer än så brukar inte en sådan portfölj gå ner, men det kan gå ner så mycket när index är ner endast ca -10-15 %. Därmed kommer utvecklingen vara ganska annorlunda med hedge och det kan vara smärtsamt i dessa tillfällen. Utan hedge kan aktiedelen gå ner med -50-60 % när övriga index är ner. Då är man med på nedgången med alla andra, men man slipper se så stora nedgångar om övriga index inte är ner. Det blir en avvägning. Tänk att alltid aktieinnehavet kan halveras och det är ungefär risken i portföljen. Med hedge kan du minska den om du vill (vilket jag vet många är villiga att göra).

När det gäller frågan om hedge så är det aktiedelen och sen beror det på var du är investerad. Som i alternativet ovan med 1/3-del i olika delar som jag håller på att testa så gäller det 1/3-del internationellt utan hedge, 1/3-del i Sverige med hedge mot OMXS30-index och 1/3-del i trendföljning. Anledningen till detta är att det är svårt att hedga den internationella delen av sin portfölj. Man kan göra det antingen genom globalindex eller S&P 500, men att hedga detta är dyrt och komplicerat. OMXS30-terminer är enklast att använda, men fungerar inte optimalt för att hedga mot internationella innehav. Så det kan vara en idé att endast göra på svenska innehav.

Som du säger, många frågor och det finns inget definitivt svar. Det bästa är att göra det man själv känner sig nöjd med och för den risk man är villig att ta. Hedge kan vara svårt att jobba med, men kan vara bra om man inte vill riskera en stor del av sitt kapital. Det är ändå ett komplicerat ämne och det tar tid att förstå alla risker/fördelar med hedge.

Tusen tack för långt och utförligt svar! Mycket uppskattat. Men jag måste säga att det är krångligt, riktigt krångligt.

Hoppas du orkar med några följdfrågor kring detta. Kan tänka mig att flera brottas med samma tankar.

1. Om man har en ordentligt diversierad portfölj så behöver man egentligen inte göra någonting vid upp- och nedgångar, utan sitta still i båten?

2. OM man vill göra något med en diversierad portfölj så föreslår du att man hedgear med OMXS30-terminer på den svenska aktiedelen (även om dessa är utifrån kvantitativa strategier?)

3. Hur tänker du kring trendföljning via MA200 och absolut momentum som du behandlar i särskild kurs. För vem är det lämpligt?

Tack på förhand!

Ja, det finns en anledning till att detta oftast sköts i fonder och hedgefonder. Är en del att hålla koll på som många gärna lämnar över till andra. Men det beror på vilken nivå också man lägger det på. Vill man så kan man göra det lätt med 60 % aktier och 40 % obligationer etc. Det är ju när man vill mer än det det blir mer komplicerat och det finns sjukt många kombinationer man kan göra. Alltså; det finns inget definitivt svar. Skulle det funnits skulle det inte funnits en mångmiljardindustri som finansiell förvaltning är.

1. Ja, det stämmer. Det är så jag gjort, med 55 % aktier, 30 % GMOM, 5 % guld och 10 % korta räntor. Det är vad jag testade i testet på Investerarfysikernportföljen och inget behöver göras mer än att balansera om de kvantitativa portföljerna och portföljen emellanåt. Tyckte det var för jobbigt att arbeta med hedge.

2. Ja, det stämmer. Det är för att det är enklast och kostar minst. Fortfarande är det en kostnad på minst 200 kr per månad och man kan endast göra det i multipler om 160 000 kr i dagsläget. Det gör att man behöver ca halv-en miljon kr att hedga för att det ska vara lönsamt.

3. Det är lämpligt för den som vill hedga. Är ju många som vill göra det och då är det bra system än att bara gå på känn. Så om man nu vill hedga är det bra att gå på dessa regler i kombination med hedge mot OMXS30 index. En stor anledning till att jag gick igenom det extra mycket nu på senaste tiden är för att flera kunder efterfrågat det och vill ha praktiska tips.

Vänligen

Henning

Hej! Vilket toppeninlägg!

Har du räknat om så du fått ett return index i svenska obligationer? Skulle du kunna dela denna via googledocs eller dyl? Var alldeles för komplicerat för mig att räkna om yielden till ett return index.. 🙂

Några observationer jag gjort när jag testat olika strategier (från 1971 dock) är att man undviker några felsignaler om man använder prisindex istället för return index när man räknar på MA och att MA12 fungerat bättre än både MA10 och 12 månaders absolut momentum. Samt att MA12 i SP500 (i USD) har fungerat som en bra köp- och säljindikator för både stockholmsbörsen och MSCI world (globalfonder).

Hej!

Jag gjorde det för obligationsdata från 1918 som de hade innan på Riksbankens hemsida. Orkade inte heller son dig räkna om det för hela perioden, plus att jag såg att drawdown blev så mycket lägre. Mails mig så kan jag skicka över det dokumentet.

OK, jag har observerat det motsatta då prisindex är mer reaktivt. Verkar lite på ett ut, sett många som testat både på prisindex och avkastningsindex till samma resultat. När jag testade senaste 20 åren var SIX Return index bättre än OMXSPI och OMXS30 iaf.

OK, intressant, får testa MA12. Som jag sett i olika tester brukar resultaten vara ganska likvärdiga och användas i stort sett synonymt. Också sett att S&P 500 är bra för svenska och globala börsen.

Kan vara intressant att se vad som fungerat bäst, alltså MA10/Ma12 och prisindex/avkastningsindex. Däremot verkar man fånga 90 % av effekten oavsett metod och det kan nog vara mkt specifikt för vilken tillgång man testar. Blir lätt att man överanpassar, vilket också kan vara en fara med en kvantitativ strategi. Har ju märkt det efter jag har läst hundratals artiklar och testat en massa parametrar själv att det spelar liten roll exakt vilka parameter man använder, huvudsaken är de systematiska reglerna och huvudeffekten man fångar upp. Oavsett är det ju intressant att se.

Ja helt klart ingen stor skillnad mellan prisindex och avkastningsindex och man fångar upp det väsentliga i båda. Men ändå lite konstigt att vi kommit till olika resultat under samma tidsperiod.

Håller med dig, ett stort problem med kvantitativa strategier är verkligen att man överanpassar men även att man ifrågasätter sina val och regler när dom väl ska tillämpas. Något jag tyckte var väldigt jobbigt i början. Började tillämpa taktisk tillgångsallokering 2015, det sämsta året för trendföljande sedan 1994. En rätt dålig start kan man säga 🙂 Vore jätteintressant om du skrev lite mer om de psykologiska aspekterna av att tillämpa kvantitativa strategier. Ex när är det rätt att ändra en strategi och när är det en överanpassning.. Finns det några enkla regler att tänka innan man gör en ändring?

Stort tack!

Ja, men kan variera en del över olika perioder. Om du testat senaste 40 åren kan det skilja en del mot senaste 20 åren. Som i ovan test visar att absolut momentum fungerade bra första 50 åren, medan MA10 de efterföljande 70 åren. Det är just det jag ville komma åt, man får bestämma sig för en regel och köra på det. En regel kan fungera något bättre än den andra under en period på tiotals år. Sedan det motsatta kommande tiotals åren. Men skillnaden är oftast liten.

Ja, har ett inlägg på gång om detta och hur man kan tänka om portföljer underpresterar. Men i stort sett är det bäst att 1) diversifiera mellan olika strategierna, 2) vara medveten att de kan underprestera och 3) vara långsiktig och undvika ändra portföljerna för mycket. Jag själv började med trendföljning under 2014, så var också med om underprestationen under 2015-2016. Det och mer läsning gjorde att jag insåg att det var bra att diversifiera med trendföljning och buy-and-hold som i treenighetsportföljen samt vara diversifierad över flera tillgångar genom taktiskt tillgångsallokering. Minskar svängningarna och beroendet på att just en signal ska bli rätt. Har fortsatt trendföljning på flera portföljer, men vet att det också kan leda till en nedgång på 10-20 procent även om börsen inte gått ner så mycket. Hellre det än – 50 %. Som nämnt, trendföljning tenderar fungera bra när buy-and-hold inte fungerar och det motsatta. Bra att ha i bakhuvudet!

Hej och tack för ett mycket intressant inlägg!

Blev lite förvirrad med benämningarna, MA10 skulle jag först tolka som 10-dagars glidande medelvärde. Men det är alltså likt ett MA200 (logiskt då det går ca 20 trading dagar på en månad). Ett annat kvantitativt mått att mäta trender med är ju annars golden och death cross. Har du experminterat något med dessa?

Kunde du ladda ned den historiska datan som close priser för varje enskild dag från riksbanken?

Om du har det sparat i ett excel, skulle du ha lust att dela med dig av det? 🙂

mvh

Hej!

Ja, det har jag. Har tyvärr inte gett så bra resultat med det. Finns en del tester på det men oftast räcker det med att utgå från endast glidande medelvärde.

Svarar via mail!

Vad tror du om att använda snittet för 3, 6 resp 12 månader vid koll av absolut momentum istället för bara 12 månaders momentum? Du brukar ju använda detta sammansatta momentum i kvantportföljerna har jag för mig. Borde inte detta sammansatta momentum bli lite mer följsamt? Kanske något fler “falska” signaler men å andra sidan mer skyddad mot nedgångar?

Hej! Det skulle kanske gå, har inte sett något test på det. Tror effekten är större på 12 månaders kursuppgång, men 3, 6 och 12 blir dubbelkoll. I sådana fall tänker jag att man kollar om kursen är upp/ner på 3, 6 och 12 månaders sikt för att vara extra säker. Samma om kursen är ner på 3, 6 och 12 månaders sikt. Fångar vändningar snabbare, men med risk att man går in och ut ur börsen oftare.

En fråga till. Vilket/vilka korta räntepapper rekommenderar du? Är typ Robur Penningmarknadsfond eller Spiltan Sverige räntefond Sverige ok?

Själv gillar jag Spiltan Räntefond Sverige, men är värt att komma ihåg att där tar man lite extra risk då de har mycket korta räntepapper till företag. Är däremot fortfarande lågrisk och gett 1-2 % per år nu senaste 3 åren vid nollränta (Robur penningmarknad har gett negativ avkastning under samma period).

Tack för svar. Gillar också Spiltan räntefond Sverige. Är det också den du jämför med när du kollar om aktier gett högre avkastning än korta räntan senaste året? Eller jämför du med en “renare” kortränta (typ XACT obligation) och ifall trenden talat för kortränta så lägger du dig då t ex i Spiltan räntefond Sverige?

Nej, den har för kort historik så kollar endast 30-dagars statsskuldväxel vilket de flesta penningmarknadsfonderna investerar i. Och när trenden talat för ränta ligger den investerad i dessa. Men det betyder inte att det är bästa formen för att investera i kortränta i (då den exempelvis i dagsläget ger negativ avkastning), utan Spiltan Räntefond Sverige eller sparkonto är klart att föredra.

Verkar inte vara superlätt att hitta historik för 30-dagars statsskuldväxel (eller?). Tycker du att jag istället skulle kunna kika på en penningmarknadsfond istället (tex Swedbank) och när den signalerar att det är läge att gå över till räntor investera i Spiltan räntefond Sverige?

Det går också bra att använda sig av 3-månadersräntan som är mycket lik, exempelvis den på Avanza: https://www.avanza.se/index/om-indexet.html/18993/3-man-ranta Annars finns 30-dagars statsskuldväxel på Riksbankens hemsida: https://www.riksbank.se/sv/statistik/sok-rantor–valutakurser/ Eller så kan du jämföra Spiltan Räntefond Sverige mot börsen rakt av, det går också bra, är så många trendföljande strategier körs där man bara jämför två mot varandra.

Hej,

Det hade varit intressant att se hur strategierna hade presterat om man hade viktat ned och upp hedgen i förhållande till hur långt under MA10 och procent-avkastning-senaste-året som indexet befinner sig.

Exempelvis:

Hur ser det ut om man implementerar följande regler?

• Vid 5% under MA10 -> minska hedge från 50% till 40%

• Vid 10% under MA10 -> minska hedge från 40% till 20%

• Vid 20% under MA10 -> minska hedge från 20% till 0%

• När indexet varit under 20% och går upp till 15% under MA10 -> öka hedge från 0% till 20%

• När indexet varit under 10% och går upp till 5% under MA10 -> öka hedge från 20% till 40%

• När indexet varit under 5% och går upp till 1% under MA10 -> öka hedge från 40% till 50%

På detta sätt kanske man kan utnyttja svängarna på ett systematiskt sätt. Det kräver helt klart en mer aktiv förvaltning och ett större kapital om man använder terminer men det finns säkert många följare på börslabbet som hade varit intresserade.

Hej! Tack för förslag, det skulle vara ett intressant test. Lägger till det i listan på intressanta idéer att backtesta.

Hej,

Är ny prenumerant på börslabbet. Har mest sysslat med autotrading via Autostock de senaste åren men ofta under åren funderat på mer långsiktig värdeinvestering och trendföljeri.

Tänkte köra kvartalsportföljen med hedge definitivt ! Jag var med hela nedgången -00 tom -03 och det var dyrt! -08 klarade jag mig bra och gick lite plus t.o.m. tack vare trendföljeri med lite bear-certifikat.

Är gäller din trendföljnig så är MA 10 ju enkel att förstå. Men hur ser tanken ut med att ligga likvid om börsen presterat sämre än räntan. Hur är ditt tänk där?

Har du några tankar kring att gå kort och blanka vid bear-trend? Jag menar alltså en kort nettoposition, inte bara hedga befintliga aktieinnehav.

Tack för en intressant tjänst!

Mvh

Per Nilsson

Hej! Ja, förstår att det måste varit lite smärtsamt under -00 tom -03, kul att det gick bättre under -08 i alla fall.

Att ligga likvid om börsen presterat sämre än räntan är riktigt enkelt. I stort sett ska man kolla i slutet av varje månad om börsen gett bättre avkastning än ränta senaste året. Har den inte det, gå ut. Har den det, ligg kvar. I stort sett så accepterar man inte negativ avkastning under 1-årsperioder. Det i kombination med MA10 har till och med gett bättre resultat.

För att ta ett dagsfärskt exempel så har bostadsmarknaden nu återigen gått upp över MA10 vilket indikerar köp enligt denna modell. Men kollar vi på 1-års rullande avkastning är denna fortfarande negativ och trenden utifrån denna är ner. Visst kan bostadspriser återhämta sig från detta läge, men det kan mycket väl vara så att MA10 nu fångar upp en falsk “bull trap” (https://www.investopedia.com/terms/b/bulltrap.asp), och om nu en lågkonjunktur och lägre bostadspriser kommer så är egentligen trenden fortfarande ned. Genom att använda sig av en kombination skulle man i så fall endast gå in med hälften efter MA10-signalen, för att sen gå in med andra hälften när rullande årsavkastningen är positiv. På så sätt kan man minska risken för falska signaler som är mer vanliga för MA10.

Det skulle gå men ser en dubbel risk med det. Dels är signalerna inte helt perfekta och att använda trendföljande signaler gör att man kommer underprestera börsen emellanåt. Det gör att perioder där de fungerar mindre bra (se 2011-2012 och 2015-2016) så utökas detta underprestationen kanske går från ca 10-20 % till det dubbla eller mer. Det kan också mycket väl göra att strategin blir mindre effektiv då nedgångarna är större, vilket kräver mer uppgångar. Så inte alltid en fördel.

Hoppas det svarade på dina frågor!

Räntan kan ju variera väldigt och under perioder och många år vara hög. Om tremånadersräntan (som man kan använda för absolut momentum om jag förstått det rätt) avkastat 5 % så krävs det ju väldigt mycket mer börsuppgång (5,1% typ…) än om räntan är lägre.

Jag undrar helt enkelt vad som gör kopplingen mellan ränta och OMX intressant. Vad är teorin bakom så att säga. Är det att man kräver högre avkastning av riskfyllda tillgångar (aktier i det här fallet) om räntan är hög, för att det annars lönar sig (med hänsyn tagen till risk) att köpa obligationer eller ha pengarna på ett sparkonto. Eller finns det något mer avancerat tänk bakom?

Liiite rörig fråga, men jag hoppas du förstår vad jag menar.

Hej igen! Den underliggande logiken är helt enkelt att jämföra med den riskfria räntan. Alltså, allt bör i stort sett prissättas utifrån vad den riskfria räntan är i samhället. Det är exempelvis stor skillnad om man får 10 % avkastning på börsen under ett år om den riskfria räntan är 0 % än om den är 10 %. I det första fallet har du fått 10 % högre avkastning än räntan, alltså den riskpremie som du fått genom att investera i aktier. I det andra fallet har du fått samma avkastning, alltså fått noll i riskpremie. Så den enkla logiken är helt enkelt att man utgår vad man skulle fått genom att investera riskfritt.

Den riskfria räntan är underliggande till mycket om hur man prissätter en tillgång, bland annat i CAPM https://sv.wikipedia.org/wiki/Capital_asset_pricing_model och diskonterade kassaflöden: https://www.aktiefokus.se/2013/02/vardering-av-aktier-med-diskonterade-kassafloden-dcf/ på grund av samma anledning.

Här har du lite mer läsning om absolut momentum om du vill utforska mer. Kan också rekommendera boken “Dual Momentum Investing” som är bra i detta ämne.

https://alphaarchitect.com/2014/12/02/the-robust-asset-allocation-raa-index/#.VNVuM9ARnqA

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2089463

https://alphaarchitect.com/2018/04/27/are-trend-following-and-time-series-momentum-research-results-robust/

https://www.dualmomentum.net/2015/04/understanding-dual-relative-and.html

Då är jag med.

Då är jag med. Tackar!

Hej Henning,

Jag undrar hur uträkningen ser ut på MA10. MA200(dagar) förstår jag att du summerar varje dag och dividerar med 200 men hur gör du för att räkna ut MA10(månader)?

Har du testat att använda dig av Absolut momentum om 6 månader istället för 12?

Hej!

Det är helt enkelt samma sak men med kursen i månadsslut. MA200 utgår oftast från stängningskursen varje dag, MA10 gör motsvarande men för stängningskursen varje månad.

Jo, har testat 6 månader men gav inte vidare bättre resultat.